El sector del ladrillo es un hervidero de oportunidades que ofrece rentabilidades anuales de hasta el 7%. Triunfan las viviendas en las áreas más selectas de las grandes ciudades y las oficinas bien localizadas. Play El sector inmobiliario ha sido vapuleado en los últimos años y, aunque no está exento de seguir ajustándose, se ha convertido en un hervidero de oportunidades de inversión. Una muestra de este incipiente resurgir del ladrillo es el apetito que despierta entre los grandes inversores internacionales. En un momento en el que las rentabilidades de la deuda española a 10 años apenas supera el 4%y los depósitos rentan alrededor del 1%, el sector inmobiliario puede generar un retorno de hasta el 7% anual. Además, a la rentabilidad que ofrece este activo por las rentas que genera periódicamente, hay que añadir la revalorización que va adquiriendo en el tiempo. Y, puesto que estamos en el momento más bajo del ciclo, la mayor parte de los activos presentan recorrido al alza, según los expertos consultados. En el caso de la vivienda, la caída acumulada desde sus máximos de 2007 asciende al 39%, según la consultora Tinsa. Entre las ciudades que han sufrido mayores depreciaciones, destacan Guadalajara (-52,6%), Toledo (-50,3%), Zaragoza (-49,9%) y Barcelona (-49,8%). En el lado contrario, Baleares, Segovia y León han mantenido mejor el tipo, con caídas de precios de alrededor del 28%. Por otro lado, los precios en el sector comercial y de oficinas retroceden en torno al 30% y 50% , respectivamente, desde máximos. Cambio de tendencia Pese a la fuerte depreciación de estos activos, desde el estallido de la burbuja, el tercer trimestre de este año marca un punto de inflexión que sugiere un cambio de tendencia. Y es que el precio de la vivienda en algunas regiones ya ha empezado a repuntar en tasa interanual, cuando en el segundo trimestre ninguna comunidad mostraba estos síntomas. Baleares es la autonomía que lidera la recuperación, con un alza en el precio de sus inmuebles del 4,4%, seguida por Navarra (2,8%) y Extremadura (2,2%), según los datos publicado esta semana por el Ministerio de Fomento. En 2014, la previsión es que los precios sufran ciertos ajustes, pero cada vez más voces advierten de que ya es el momento de apostar por el sector. “El que no invierta ahora, tendrá que pagar plusvalías a quién sí lo está haciendo. Pero se ha de separar bien el grano de la paja”, explica José Antonio Pérez, director del IPE. De hecho, en opinión de algunos expertos, como Antonio Gutiérrez, director general y de inversiones del multyfamily Mazabi, las inversiones oportunistas, los grandes chollos, forman ya parte del pasado, ante la llegada masiva de grandes fondos internacionales, que animan el mercado. Luis Giménez, responsable de inmobiliario de la división de grandes patrimonios de BNP Paribas, considera que es un “muy buen momento”, y recomienda tener una exposición a este activo dentro de la cartera de entre el 10% y el 15%. El experto señala, incluso, que “Madrid o Barcelona presentan mucho más potencial que grandes ciudades europeas, como París o Londres”. Tanto es así que “los grandes fondos norteamericanos están dejando la capital británica para tomar posiciones en España”. En su opinión, el sector de oficinas y el residencial para reformar en la capital son los dos segmentos con más recorrido. “Las oficinas en zonas prime de la capital o la ciudad condal están ofreciendo una rentabilidad cercana al 6% anual”. Gutiérrez, de Mazabi, destaca las buenas perspectivas de las nuevas promociones inmobiliarias ligadas al turismo (Costa del Sol, Baleares y Canarias), de la inversión en locales comerciales en las mejores calles de ciudades de provincia –generan rentabilidades de entre el 5%y el 7%– y el potencial de las medianas superficies. Subidas a la vista El director general de CBRE España, Alfonso Galobart, asegura que el mercado inmobiliario español ha tocado fondo. Y en el caso del mercado, ha indicado que, aunque sigue existiendo “sobreoferta”, las zonas prime ya “han terminado su ajuste”. “En ciudades como Madrid, San Sebastián o La Rioja esperamos ligeros aumentos en el precio de la vivienda, aunque esto está supeditado a la mejora de la economía”, puntualiza. Llega el momento de invertir en el sector inmobiliario Pero, ¿qué activos ofrecen más potencial? Pedro de Churruca, director general de Jones Lang Lasalle, señala que “la rentabilidad anual en el segmento residencial se mueve en términos generales entre el 3%-5%. Las plazas de garaje suelen ofrecer una rentabilidad mayor, pero requieren de una gestión mucho más activa. Las oficinas rentan entre el 5%-7% y los locales comerciales, si son de excelente calidad, pueden ofrecer un retorno más bajo que las oficinas, pero se alquilan por periodos más largos y se entregan en bruto, sin incurrir en gastos de actualización del activo cuando se acaba un contrato”. Para rentabilidades, identificar el inmueble adecuado para cada localización es clave. “En grandes ciudades, los pisos pequeños, los garajes, las oficinas de reducido tamaño y locales que hacen esquina tienen más tirón. Mientras que en la costa, los inmuebles con vistas al mar, buen entorno, bien conservados, tamaño medio y 3 dormitorios son los más demandados”, explica José Antonio Pérez, del IPE. Descuentos vacacionales La vivienda vacacional es el producto que presenta mayores descuentos, ante el exceso de oferta, especialmente en Levante, Cataluña y Andalucía (ver mapa). Por ejemplo, en Marbella hay viviendas de más de 140 metros cuadrados en urbanizaciones de lujo por menos de 150.000 euros, un precio inaudito hace apenas unos años. Alejandro Campoy, director general de la División de Inversiones de Aguirre Newman, explica que “los descuentos van unidos al riesgo y, por tanto, los mayores ofertas se encuentran en las viviendas vacacionales”, donde existe más sobrecapacidad. Además, el experto indica que ha de tenerse en cuenta que “el retorno de la inversión no vendrá exclusivamente por la rentabilidad que ofrece el producto hoy, sino por el previsible crecimiento de rentas en los próximos años”. En este sentido, por ejemplo, indica que “en el mercado de oficinas las rentas están al mismo nivel que en el año 1994 –descontando el efecto de la inflación–, por lo que es posible comprar activos a precios muy atractivos, en algunos casos por debajo del valor de reposición del activo”. Por su parte, José María Gaubeka, director comercial de Colliers International Spain, señala que “aunque ya hemos visto que la rentabilidad no está nunca asegurada, la inversión en ladrillo es un valor seguro”. Junto a ello destaca las favorables condiciones de financiación que ofrecen las entidades para ciertos activos. “Cualquier inversor puede conseguir producto a muy buen precio. Hay gran oferta de activos de banca, no solo procedente de adjudicados, que se ofrecen con financiación, lo cual hace que el apalancamiento del comprador sea menor y la operación mucho más atractiva”. No obstante los expertos advierten de que hay que tener en cuenta que gran parte del stock bancario, incluido Sareb, no cuenta con los mejores productos, ni los más rentables. Tampoco los que ofrecen mejores plusvalías a largo plazo, ya que los activos presentan diseños obsoletos. LAS MEJORES REGIONES PARA RENTABILIZAR EL ALQUILER La rentabilidad anual que puede lograr un particular al comprar una vivienda y ponerla posteriormente en régimen de alquiler es del 4,8%, y tardaría una media de 21 años en recuperar la inversión. Esta rentabilidad ha aumentado un 0,8% desde 2007, cuando la vivienda en venta alcanzó su máximo histórico. Según un informe de Fotocasa, Canarias, Murcia y Castilla-La Mancha son las comunidades más rentables y donde menos años se tarda en amortizar el precio del inmueble. Llega el momento de invertir en el sector inmobiliario Canarias ofrece una rendimiento anual por alquilar del 5,1%, frente al 4,8% que registran Murcia y Castilla-La Mancha. Le siguen Andalucía y Cataluña con rentabilidades del 4,7%, y Madrid con un 4,6%. Por el contrario, País Vasco, la comunidad autónoma con los precios de alquiler y venta más altos en España, es la región que menos rentabilidad ofrece, con un 3,8%, seguida de Galicia y Cantabria, ambas con un 3,9%. En cuanto a las capitales de provincia, Lleida es la ciudad que se posiciona como la más rentable, con un 5,2% anual, seguida de Las Palmas (4,9%), Tarragona (4,8%) y Huelva (4,8%). Por el contrario, San Sebastián (3%), La Coruña (3,1%) y Orense (3,4%) son las ciudades en las que sale menos rentable comprar para alquilar. El informe también revela que en Canarias se necesitan 20 años para amortizar la compra de una casa, frente a los 26 años en el País Vasco y los 21 en la Comunidad de Madrid y Cataluña. LA OPINIÓN DE LOS EXPERTOS Antonio Gutiérrez, Mazabi Gestión: “Es un buen momento para invertir, aunque las mejores oportunidades ya han terminado. Se debería destinar el 30%de la cartera a inmuebles”. Luis Giménez, BNP Paribas: “Hay tales oportunidades en inmuebles en Madrid y Barcelona, que los grandes fondos americanos están dejando Londres para venir aquí”. José Antonio Alarcón, Banco Sabadell: “Los precios han tocado suelo. Es posible que el año que viene haya aún un pequeño ajuste del 4% o un 5%, y después va a haber una evolución plana”. Miguel Fuster, CBRE: “Se está comprando a precios históricamente bajos. Si se ha adquirido un buen activo, la recuperación llegará, aunque es difícil precisar cuándo”. Invertir en Londres o Hong Kong por unos euros Aunque la inversión directa en inmuebles sólo está al alcance de un puñado de inversores, con un elevado patrimonio, hay vías alternativas para apostar por este sector, desde apenas unos euros. Las acciones de inmobiliarias cotizadas son una opción, aunque quizá todavía prematura y, sin duda, sólo al alcance de inversores con gran tolerancia al riesgo y sesgo especulativo. Llega el momento de invertir en el sector inmobiliario Marisa Mazo, directora de Estrategia de Ahorro Corporación, cree que aunque el sector inmobiliario ya ha tocado fondo, aún hay que esperar para que las inmobiliarias den alegrías en el parqué. “Los bancos siguen siendo claves en el proceso de salida de la crisis, tanto por los activos que todavía tienen como por su papel de financiadores, y aún tienen que resolver cuestiones como el próximo test de solvencia. Señala un factor positivo, como es el interés que despierta el sector entre los inversores extranjeros, “pero no podrá compensar la caída de la demanda residente”. Otra opción similar, con el valor añadido que supone delegar la gestión en profesionales, es la inversión en fondos que tienen en cartera títulos de inmobiliarias cotizadas. AXA Aedificandi A y AXA WF Frm Europe Real Estate AC son dos de los productos favoritos de MorningStar, seguidos por Henderson Horizon Global Property, Schroder ISF Global Property, Robeco Property Equities, Schroder ISF Asia e ING Invest Europ Real Estate. Estos fondos han logrado una rentabilidad anualizada de entre el 10%y el 14%en los últimos 10 ejercicios. La gestora Petercam también destaca en este segmento con dos productos: Petercam Securities Real Estate Europe, que se apunta una revalorización del 9,61% en el año y Petercam Real Estate Europe Dividend, que dan más del 13,23%. Más allá de estos productos están los fondos que invierten directamente en inmuebles, una opción que no termina de convencer a los expertos por su elevada iliquidez, en un momento en el que el cash es ampliamente muy valorado. En España hay varios fondos de estas categorías que han sufrido los estragos del pinchazo de la burbuja. Entre los casos paradigmáticos destaca Santander Banif Inmobiliario, en proceso de liquidación de activos. Una alternativa a estos fondos son los Reit (Real Estate Investment Trusts), cuya figura equiparable en España es la Socimi (Sociedades Cotizadas de Inversión en el Mercado Inmobiliario). Estas sociedades permiten al pequeño inversor invertir en una cadena hotelera en Hong Kong, supermercados en EEUU o grandes edificios de oficinas en Londres. Los Reits, en función de la región en la que invierten, han rentado de media entre el 6%y el 13% anual en la última década. En los último 5 años de crisis, sólo los Reits de Reino Unido han registrado pérdidas. A diferencia de los fondos inmobiliarios, estos productos ofrecen al accionista liquidez diaria y están obligados a repartir entre el 80% (en el caso de los Reit) y el 90% (en las socimis)de los beneficios que logren, en forma de dividendos. La primera socimi, Entrecampos, debutó en el Mab (Mercado Alternativo Bursátil) el pasado jueves, pero ya hay varias iniciando los trámites. La próxima semana se estrena Promorent

Llega el momento de invertir en el sector inmobiliario,Sector inmobiliario. Expansión.com El sector del ladrillo es un hervidero de oportunidades que ofrece rentabilidades anuales de hasta el 7%. Triunfan las viviendas en las áreas más selectas de las grandes ciudades y las oficinas bien localizadas. El sector inmobiliario ha sido vapuleado en los últimos años y, aunque no está exento de seguir ajustándose, se ha convertido en un hervidero de oportunidades de inversión. Una muestra de este incipiente resurgir del ladrillo es el apetito que despierta entre los grandes inversores internacionales. En un momento en el que las rentabilidades de la deuda española a 10 años apenas supera el 4%y los depósitos rentan alrededor del 1%, el sector inmobiliario puede generar un retorno de hasta el 7% anual.

Además, a la rentabilidad que ofrece este activo por las rentas que genera periódicamente, hay que añadir la revalorización que va adquiriendo en el tiempo. Y, puesto que estamos en el momento más bajo del ciclo, la mayor parte de los activos presentan recorrido al alza, según los expertos consultados. En el caso de la vivienda, la caída acumulada desde sus máximos de 2007 asciende al 39%, según la consultora Tinsa. Entre las ciudades que han sufrido mayores depreciaciones, destacan Guadalajara (-52,6%), Toledo (-50,3%), Zaragoza (-49,9%) y Barcelona (-49,8%). En el lado contrario, Baleares, Segovia y León han mantenido mejor el tipo, con caídas de precios de alrededor del 28%. Por otro lado, los precios en el sector comercial y de oficinas retroceden en torno al 30% y 50% , respectivamente, desde máximos.

Cambio de tendencia

Pese a la fuerte depreciación de estos activos, desde el estallido de la burbuja, el tercer trimestre de este año marca un punto de inflexión que sugiere un cambio de tendencia. Y es que el precio de la vivienda en algunas regiones ya ha empezado a repuntar en tasa interanual, cuando en el segundo trimestre ninguna comunidad mostraba estos síntomas. Baleares es la autonomía que lidera la recuperación, con un alza en el precio de sus inmuebles del 4,4%, seguida por Navarra (2,8%) y Extremadura (2,2%), según los datos publicado esta semana por el Ministerio de Fomento. En 2014, la previsión es que los precios sufran ciertos ajustes, pero cada vez más voces advierten de que ya es el momento de apostar por el sector. “El que no invierta ahora, tendrá que pagar plusvalías a quién sí lo está haciendo. Pero se ha de separar bien el grano de la paja”, explica José Antonio Pérez, director del IPE. De hecho, en opinión de algunos expertos, como Antonio Gutiérrez, director general y de inversiones del multyfamily Mazabi, las inversiones oportunistas, los grandes chollos, forman ya parte del pasado, ante la llegada masiva de grandes fondos internacionales, que animan el mercado. Luis Giménez, responsable de inmobiliario de la división de grandes patrimonios de BNP Paribas, considera que es un “muy buen momento”, y recomienda tener una exposición a este activo dentro de la cartera de entre el 10% y el 15%. El experto señala, incluso, que “Madrid o Barcelona presentan mucho más potencial que grandes ciudades europeas, como París o Londres”. Tanto es así que “los grandes fondos norteamericanos están dejando la capital británica para tomar posiciones en España”. En su opinión, el sector de oficinas y el residencial para reformar en la capital son los dos segmentos con más recorrido. “Las oficinas en zonas prime de la capital o la ciudad condal están ofreciendo una rentabilidad cercana al 6% anual”. Gutiérrez, de Mazabi, destaca las buenas perspectivas de las nuevas promociones inmobiliarias ligadas al turismo (Costa del Sol, Baleares y Canarias), de la inversión en locales comerciales en las mejores calles de ciudades de provincia –generan rentabilidades de entre el 5%y el 7%– y el potencial de las medianas superficies.

Subidas a la vista

El director general de CBRE España, Alfonso Galobart, asegura que el mercado inmobiliario español ha tocado fondo. Y en el caso del mercado, ha indicado que, aunque sigue existiendo “sobreoferta”, las zonas prime ya “han terminado su ajuste”. “En ciudades como Madrid, San Sebastián o La Rioja esperamos ligeros aumentos en el precio de la vivienda, aunque esto está supeditado a la mejora de la economía”, puntualiza. Llega el momento de invertir en el sector inmobiliario Pero, ¿qué activos ofrecen más potencial? Pedro de Churruca, director general de Jones Lang Lasalle, señala que “la rentabilidad anual en el segmento residencial se mueve en términos generales entre el 3%-5%. Las plazas de garaje suelen ofrecer una rentabilidad mayor, pero requieren de una gestión mucho más activa. Las oficinas rentan entre el 5%-7% y los locales comerciales, si son de excelente calidad, pueden ofrecer un retorno más bajo que las oficinas, pero se alquilan por periodos más largos y se entregan en bruto, sin incurrir en gastos de actualización del activo cuando se acaba un contrato”. Para rentabilidades, identificar el inmueble adecuado para cada localización es clave. “En grandes ciudades, los pisos pequeños, los garajes, las oficinas de reducido tamaño y locales que hacen esquina tienen más tirón. Mientras que en la costa, los inmuebles con vistas al mar, buen entorno, bien conservados, tamaño medio y 3 dormitorios son los más demandados”, explica José Antonio Pérez, del IPE.

Descuentos vacacionales

La vivienda vacacional es el producto que presenta mayores descuentos, ante el exceso de oferta, especialmente en Levante, Cataluña y Andalucía (ver mapa). Por ejemplo, en Marbella hay viviendas de más de 140 metros cuadrados en urbanizaciones de lujo por menos de 150.000 euros, un precio inaudito hace apenas unos años. Alejandro Campoy, director general de la División de Inversiones de Aguirre Newman, explica que “los descuentos van unidos al riesgo y, por tanto, los mayores ofertas se encuentran en las viviendas vacacionales”, donde existe más sobrecapacidad. Además, el experto indica que ha de tenerse en cuenta que “el retorno de la inversión no vendrá exclusivamente por la rentabilidad que ofrece el producto hoy, sino por el previsible crecimiento de rentas en los próximos años”. En este sentido, por ejemplo, indica que “en el mercado de oficinas las rentas están al mismo nivel que en el año 1994 –descontando el efecto de la inflación–, por lo que es posible comprar activos a precios muy atractivos, en algunos casos por debajo del valor de reposición del activo”. Por su parte, José María Gaubeka, director comercial de Colliers International Spain, señala que “aunque ya hemos visto que la rentabilidad no está nunca asegurada, la inversión en ladrillo es un valor seguro”. Junto a ello destaca las favorables condiciones de financiación que ofrecen las entidades para ciertos activos. “Cualquier inversor puede conseguir producto a muy buen precio. Hay gran oferta de activos de banca, no solo procedente de adjudicados, que se ofrecen con financiación, lo cual hace que el apalancamiento del comprador sea menor y la operación mucho más atractiva”. No obstante los expertos advierten de que hay que tener en cuenta que gran parte del stock bancario, incluido Sareb, no cuenta con los mejores productos, ni los más rentables. Tampoco los que ofrecen mejores plusvalías a largo plazo, ya que los activos presentan diseños obsoletos.

LAS MEJORES REGIONES PARA RENTABILIZAR EL ALQUILER

La rentabilidad anual que puede lograr un particular al comprar una vivienda y ponerla posteriormente en régimen de alquiler es del 4,8%, y tardaría una media de 21 años en recuperar la inversión. Esta rentabilidad ha aumentado un 0,8% desde 2007, cuando la vivienda en venta alcanzó su máximo histórico. Según un informe de Fotocasa, Canarias, Murcia y Castilla-La Mancha son las comunidades más rentables y donde menos años se tarda en amortizar el precio del inmueble. Llega el momento de invertir en el sector inmobiliario Canarias ofrece una rendimiento anual por alquilar del 5,1%, frente al 4,8% que registran Murcia y Castilla-La Mancha. Le siguen Andalucía y Cataluña con rentabilidades del 4,7%, y Madrid con un 4,6%. Por el contrario, País Vasco, la comunidad autónoma con los precios de alquiler y venta más altos en España, es la región que menos rentabilidad ofrece, con un 3,8%, seguida de Galicia y Cantabria, ambas con un 3,9%. En cuanto a las capitales de provincia, Lleida es la ciudad que se posiciona como la más rentable, con un 5,2% anual, seguida de Las Palmas (4,9%), Tarragona (4,8%) y Huelva (4,8%). Por el contrario, San Sebastián (3%), La Coruña (3,1%) y Orense (3,4%) son las ciudades en las que sale menos rentable comprar para alquilar. El informe también revela que en Canarias se necesitan 20 años para amortizar la compra de una casa, frente a los 26 años en el País Vasco y los 21 en la Comunidad de Madrid y Cataluña.

LA OPINIÓN DE LOS EXPERTOS

Antonio Gutiérrez, Mazabi Gestión: “Es un buen momento para invertir, aunque las mejores oportunidades ya han terminado. Se debería destinar el 30%de la cartera a inmuebles”. Luis Giménez, BNP Paribas: “Hay tales oportunidades en inmuebles en Madrid y Barcelona, que los grandes fondos americanos están dejando Londres para venir aquí”. José Antonio Alarcón, Banco Sabadell: “Los precios han tocado suelo. Es posible que el año que viene haya aún un pequeño ajuste del 4% o un 5%, y después va a haber una evolución plana”. Miguel Fuster, CBRE: “Se está comprando a precios históricamente bajos. Si se ha adquirido un buen activo, la recuperación llegará, aunque es difícil precisar cuándo”.

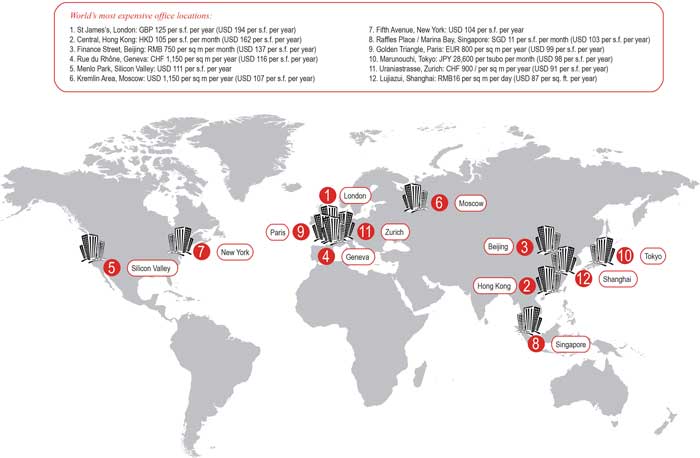

Invertir en Londres o Hong Kong por unos euros

Aunque la inversión directa en inmuebles sólo está al alcance de un puñado de inversores, con un elevado patrimonio, hay vías alternativas para apostar por este sector, desde apenas unos euros. Las acciones de inmobiliarias cotizadas son una opción, aunque quizá todavía prematura y, sin duda, sólo al alcance de inversores con gran tolerancia al riesgo y sesgo especulativo. Llega el momento de invertir en el sector inmobiliario Marisa Mazo, directora de Estrategia de Ahorro Corporación, cree que aunque el sector inmobiliario ya ha tocado fondo, aún hay que esperar para que las inmobiliarias den alegrías en el parqué. “Los bancos siguen siendo claves en el proceso de salida de la crisis, tanto por los activos que todavía tienen como por su papel de financiadores, y aún tienen que resolver cuestiones como el próximo test de solvencia. Señala un factor positivo, como es el interés que despierta el sector entre los inversores extranjeros, “pero no podrá compensar la caída de la demanda residente”.

Otra opción similar, con el valor añadido que supone delegar la gestión en profesionales, es la inversión en fondos que tienen en cartera títulos de inmobiliarias cotizadas. AXA Aedificandi A y AXA WF Frm Europe Real Estate AC son dos de los productos favoritos de MorningStar, seguidos por Henderson Horizon Global Property, Schroder ISF Global Property, Robeco Property Equities, Schroder ISF Asia e ING Invest Europ Real Estate. Estos fondos han logrado una rentabilidad anualizada de entre el 10%y el 14%en los últimos 10 ejercicios. La gestora Petercam también destaca en este segmento con dos productos: Petercam Securities Real Estate Europe, que se apunta una revalorización del 9,61% en el año y Petercam Real Estate Europe Dividend, que dan más del 13,23%. Más allá de estos productos están los fondos que invierten directamente en inmuebles, una opción que no termina de convencer a los expertos por su elevada iliquidez, en un momento en el que el cash es ampliamente muy valorado. En España hay varios fondos de estas categorías que han sufrido los estragos del pinchazo de la burbuja. Entre los casos paradigmáticos destaca Santander Banif Inmobiliario, en proceso de liquidación de activos.

Una alternativa a estos fondos son los Reit (Real Estate Investment Trusts), cuya figura equiparable en España es la Socimi (Sociedades Cotizadas de Inversión en el Mercado Inmobiliario). Estas sociedades permiten al pequeño inversor invertir en una cadena hotelera en Hong Kong, supermercados en EEUU o grandes edificios de oficinas en Londres. Los Reits, en función de la región en la que invierten, han rentado de media entre el 6%y el 13% anual en la última década. En los último 5 años de crisis, sólo los Reits de Reino Unido han registrado pérdidas. A diferencia de los fondos inmobiliarios, estos productos ofrecen al accionista liquidez diaria y están obligados a repartir entre el 80% (en el caso de los Reit) y el 90% (en las socimis)de los beneficios que logren, en forma de dividendos. La primera socimi, Entrecampos, debutó en el Mab (Mercado Alternativo Bursátil) el pasado jueves, pero ya hay varias iniciando los trámites. La próxima semana se estrena Promorent

Fte: Diario Expansion

El sector aún no parece haber tocado suelo.De este modo, el porcentaje de viviendas compradas con financiación hipotecaria en septiembre fue tan sólo del 30,5%, con un porcentaje financiado sobre el valor del inmuebles del 74,9%, el menor desde 2007, con lo que la mayor parte de las compraventas las realizaron aquellos con solvencia suficiente como para pagar al contado. En esta situación, los notarios señalan que "el sector aún no parece haber tocado suelo". No obstante, avisan de que "comienza a detectarse una mayor volatilidad en las series ante el reducido número de operaciones mensuales". Menos hipotecas, menos ventas, menos precio En cualquier caso, el desglose de la estadística de precios revela que el metro cuadrado de los pisos en venta se situó en 1.255 euros en septiembre, lo que supone una caída del 15,7% interanual.

El sector aún no parece haber tocado suelo.De este modo, el porcentaje de viviendas compradas con financiación hipotecaria en septiembre fue tan sólo del 30,5%, con un porcentaje financiado sobre el valor del inmuebles del 74,9%, el menor desde 2007, con lo que la mayor parte de las compraventas las realizaron aquellos con solvencia suficiente como para pagar al contado. En esta situación, los notarios señalan que "el sector aún no parece haber tocado suelo". No obstante, avisan de que "comienza a detectarse una mayor volatilidad en las series ante el reducido número de operaciones mensuales". Menos hipotecas, menos ventas, menos precio En cualquier caso, el desglose de la estadística de precios revela que el metro cuadrado de los pisos en venta se situó en 1.255 euros en septiembre, lo que supone una caída del 15,7% interanual.